ドルコスト平均法 [資産構築]

「ドルコスト平均法」という言葉をご存知ですか?

投資を行う際に、どうしても、その金融商品を、

>安く買って高く売りたい

とか、

>高く売って安く買いたい

という欲が出ますよね。

でも、どこが安値で、どこが高値かなんて、誰も分からないじゃないですか。

特に、金利の高い海外の金融商品、例えば、オーストラリア国債とか、海外でしか買えない金融商品などは、当然、為替変動の影響を受けてしまうので、為替変動で儲けることを考えなければ、つまり、金利が高いことで複利運用の恩恵を受けることだけを考えた場合、為替変動の影響を、どうやったら回避したらいいかを考える必要があるわけですよ。

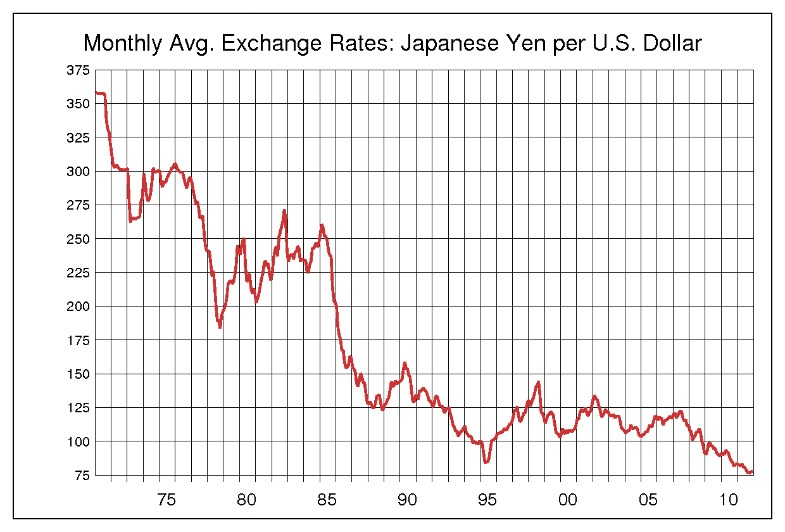

過去の、円ドル水準を調べてみると、2000年以降では、

2002年4月に133円52銭が最安値

2012年10月に75円32銭が最高値

と大きな開きがあるので、今、1ドル80円前後で、ドル建て金融商品を買っても、今後、円安になるのか円高になるのか、誰も予想できないじゃないですか。

過去の円ドル相場のグラフを見てみてください。

こうしたリスクを、少しでも抑える手法が「ドルコスト平均法」なんです。

たとえば、毎月1000ドルを長期で積み立てた場合、その該当期間の最高値・最安値の中間値近辺におさまるんです。

エクセルで計算してみると分かりますが、為替変動の影響を低く抑えることができます。

全く変動を受けない訳ではないが、影響を抑える方法が、「ドルコスト平均法」なんですね。

この「ドルコスト平均法」を活かすには、長期の海外投資積立、少なくとも10年以上の積立投資で活用すると、購入時の為変動の影響を抑えることができて、かつ、金利が高い(年5〜10%の利回りなんて、海外には普通にありますよ)商品ならば、複利の力で増やすことができます。

単純計算ですが、年7.2%の利回りで100万円を預けた場合(毎年の積立ではないですよ)、10年後には約2倍の約200万円になります!!

為替で儲けようなんて、考えなくてもすむ訳なんですね。

「長期で同一金額を買い続け、変動リスクを最小限に抑える」投資法。

皆さんも、資産を殖やす際に、ドルコスト平均法を、是非、活用してみてください。

タグ:ドルコスト平均法

コメント 0