中流階級 貧乏スパイラル [資産構築]

「一億、総中流」。かつての日本は、このように言われて、繁栄を謳歌している時代もありましたが、それも昔話となってしまったようです。

今の日本は、「二極化」、すなわち、貧富の格差が拡大していることが叫ばれ、小泉改革の悪しき影響だという政治家も多いですが、その格差拡大も是正できずないことに、責任を感じている政治家がどれくらいいるでしょうか。

この中流階級が、貧乏のスパイラルにハマっていると指摘されており、「中流階級」のなかには、年収1200万円までのクラスも含まれているようです。

年収1000万円以上なんて、高額所得者だと思っていましたが、1000万〜1200万円もの年収がありながら、6.6%の世帯が貯蓄ゼロとのレポートがあります!!

なぜ、高額所得者が貧乏スパイラルにはまってしまったのでしょうか?

どうやら、ただでさえ住宅ローンや教育費などで家計負担が大きいのに、リーマンショックなどでボーナスが大幅にダウンしたにもかかわらず、生活水準を落とせない見栄やプライドが、貧乏一直線に拍車をかけているようです。

リーマンショック前に購入した高層マンションや高級外車など、多額のローンを抱えていたところに、リーマンショックや、その後のボーナスや残業代カットなどで、貯蓄を切り崩している模様なのです。

手遅れになる前に、安い賃貸住宅に引っ越したり、車は軽自動車に買い替えるなど、見栄や変なプライドが邪魔して、支出のために貯蓄を切り崩す、そんな姿が浮き彫りになっているのですね。

「金は天下の回りもの」なんて、呑気なことは言っておられないのに、また、日本のサラリーマンの平均年収が下がり続けているなんて報道もされているなか、このままでは、本当に貧乏一直線ですよ。

お金に関して、興味深い方程式を見つけましたが、

資産形成=収入ー支出+資産×利回り

この、「収入ー支出」がマイナスでは、貧乏ではなく、破産一直線ですよね。

資産構築に関して、こちらのブログや書籍で勉強した方がいいですよ。

なにせ、日本は、お金のことを話すのを忌み嫌う風習があり、学校でも教えてくれませんしね。

http://ameblo.jp/nobuhiko-oda/entry-11398293361.html

今の日本は、「二極化」、すなわち、貧富の格差が拡大していることが叫ばれ、小泉改革の悪しき影響だという政治家も多いですが、その格差拡大も是正できずないことに、責任を感じている政治家がどれくらいいるでしょうか。

この中流階級が、貧乏のスパイラルにハマっていると指摘されており、「中流階級」のなかには、年収1200万円までのクラスも含まれているようです。

年収1000万円以上なんて、高額所得者だと思っていましたが、1000万〜1200万円もの年収がありながら、6.6%の世帯が貯蓄ゼロとのレポートがあります!!

なぜ、高額所得者が貧乏スパイラルにはまってしまったのでしょうか?

どうやら、ただでさえ住宅ローンや教育費などで家計負担が大きいのに、リーマンショックなどでボーナスが大幅にダウンしたにもかかわらず、生活水準を落とせない見栄やプライドが、貧乏一直線に拍車をかけているようです。

リーマンショック前に購入した高層マンションや高級外車など、多額のローンを抱えていたところに、リーマンショックや、その後のボーナスや残業代カットなどで、貯蓄を切り崩している模様なのです。

手遅れになる前に、安い賃貸住宅に引っ越したり、車は軽自動車に買い替えるなど、見栄や変なプライドが邪魔して、支出のために貯蓄を切り崩す、そんな姿が浮き彫りになっているのですね。

「金は天下の回りもの」なんて、呑気なことは言っておられないのに、また、日本のサラリーマンの平均年収が下がり続けているなんて報道もされているなか、このままでは、本当に貧乏一直線ですよ。

お金に関して、興味深い方程式を見つけましたが、

資産形成=収入ー支出+資産×利回り

この、「収入ー支出」がマイナスでは、貧乏ではなく、破産一直線ですよね。

資産構築に関して、こちらのブログや書籍で勉強した方がいいですよ。

なにせ、日本は、お金のことを話すのを忌み嫌う風習があり、学校でも教えてくれませんしね。

http://ameblo.jp/nobuhiko-oda/entry-11398293361.html

|

中古価格 |

タグ:中流階級

FX 初心者 仕組み [資産構築]

最近再び、FXが目につくようになりました。一時、FXの仕組みも分からない初心者でも儲かると言われ、ミセス・ワタナベなんて言葉が、世界中を駆け巡った時期がありましたが、大損する投資家が後を絶たず、下火になっていたと思っていましたが、最近、FXの広告宣伝が目につきはじめたので、初心者でも分かりやすいように書いてみましょう。

★FXとは

FXとは、外国為替証拠金取引(margin Foreign eXchange trading)の略で、日本語の通り、外国の為替(通貨)を取引することを意味します。

例をあげてみましょう。なお、理解しやすくするために、一旦、手数料は除いて考えてみますね。

1ドル=100円の為替レートの場合、100万円は1万ドルなので、私が100万円を投じて1万ドルを買ったとしましょう。この為替レートが、3日後に、1ドル=110円なったとすると(円安)、1万ドルを持っていた私が、ドルを売って円を買ったとすると、110万円が手に入る訳です。

この場合、3日で10万円儲けた事になりますね!!

逆に、1ドル=90円になった場合(円高)、ドルを売って円を買うと90万円になるので、10万円損してしまいます・・・。

このように、為替変動を利用して、外国の通貨を売買する事で利益を得る取引が、FXなんです。

★レバレッジの魔力

なんだ、株式取引と同じか、と思われた方もいらっしゃるかもしれませんが、日本の株式と大きく異なるのは、いわゆる「レバレッジ」が違うんです。

レバレッジとは、手元資金の何倍もの取引ができることを指します。

例えば、手元に10万円しかなくとも、100倍のレバレッジをかけられれば、1000万円の取引ができます。レバレッジとは、「てこ」のことで、元手が少なくとも、大きな取引ができるのです。

日本の証券会社で株を空売りする場合は、3倍程度のレバレッジまでしかできませんが、FXの場合、25倍までのレバレッジ(日本で取引を行う場合)をかけられます。

このレバレッジが大きい事がFXの魅力でもあるのですが、逆にリスクもあります。

先ほどの例でいうと、1ドル=100円の場合、4万円あれば100万円までの取引が可能で、1万ドルを買ったとしましょう。

これが、1ドル=90円に円高になった場合、10万円を損する訳ですが、4万円の元手で10万円を損するので、元手の4万円を失ったうえで、さらに6万円をとられてしまう訳なんですね。

ハイリスク・ハイリターンと言う訳です。

ミセス・ワタナベが登場した、2000年始め頃は、為替変動の流れが円安か円高の、どちらかに動いていたので、大きな利益を挙げられていましたが、最近は、うねりがあるので、大きな利益をあげることは難しいと思います。

投資は、自己責任なので、「簡単」とか「儲かる」などの言葉につられるのではなく、じっくり研究して、リスクも考慮したうえで投資しましょうね。

動画で解説しているので、参考にしてみてください。

★FXとは

FXとは、外国為替証拠金取引(margin Foreign eXchange trading)の略で、日本語の通り、外国の為替(通貨)を取引することを意味します。

例をあげてみましょう。なお、理解しやすくするために、一旦、手数料は除いて考えてみますね。

1ドル=100円の為替レートの場合、100万円は1万ドルなので、私が100万円を投じて1万ドルを買ったとしましょう。この為替レートが、3日後に、1ドル=110円なったとすると(円安)、1万ドルを持っていた私が、ドルを売って円を買ったとすると、110万円が手に入る訳です。

この場合、3日で10万円儲けた事になりますね!!

逆に、1ドル=90円になった場合(円高)、ドルを売って円を買うと90万円になるので、10万円損してしまいます・・・。

このように、為替変動を利用して、外国の通貨を売買する事で利益を得る取引が、FXなんです。

★レバレッジの魔力

なんだ、株式取引と同じか、と思われた方もいらっしゃるかもしれませんが、日本の株式と大きく異なるのは、いわゆる「レバレッジ」が違うんです。

レバレッジとは、手元資金の何倍もの取引ができることを指します。

例えば、手元に10万円しかなくとも、100倍のレバレッジをかけられれば、1000万円の取引ができます。レバレッジとは、「てこ」のことで、元手が少なくとも、大きな取引ができるのです。

日本の証券会社で株を空売りする場合は、3倍程度のレバレッジまでしかできませんが、FXの場合、25倍までのレバレッジ(日本で取引を行う場合)をかけられます。

このレバレッジが大きい事がFXの魅力でもあるのですが、逆にリスクもあります。

先ほどの例でいうと、1ドル=100円の場合、4万円あれば100万円までの取引が可能で、1万ドルを買ったとしましょう。

これが、1ドル=90円に円高になった場合、10万円を損する訳ですが、4万円の元手で10万円を損するので、元手の4万円を失ったうえで、さらに6万円をとられてしまう訳なんですね。

ハイリスク・ハイリターンと言う訳です。

ミセス・ワタナベが登場した、2000年始め頃は、為替変動の流れが円安か円高の、どちらかに動いていたので、大きな利益を挙げられていましたが、最近は、うねりがあるので、大きな利益をあげることは難しいと思います。

投資は、自己責任なので、「簡単」とか「儲かる」などの言葉につられるのではなく、じっくり研究して、リスクも考慮したうえで投資しましょうね。

動画で解説しているので、参考にしてみてください。

タグ:FX

ドルコスト平均法 [資産構築]

「ドルコスト平均法」という言葉をご存知ですか?

投資を行う際に、どうしても、その金融商品を、

>安く買って高く売りたい

とか、

>高く売って安く買いたい

という欲が出ますよね。

でも、どこが安値で、どこが高値かなんて、誰も分からないじゃないですか。

特に、金利の高い海外の金融商品、例えば、オーストラリア国債とか、海外でしか買えない金融商品などは、当然、為替変動の影響を受けてしまうので、為替変動で儲けることを考えなければ、つまり、金利が高いことで複利運用の恩恵を受けることだけを考えた場合、為替変動の影響を、どうやったら回避したらいいかを考える必要があるわけですよ。

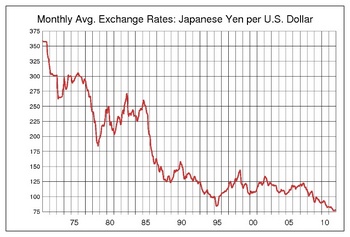

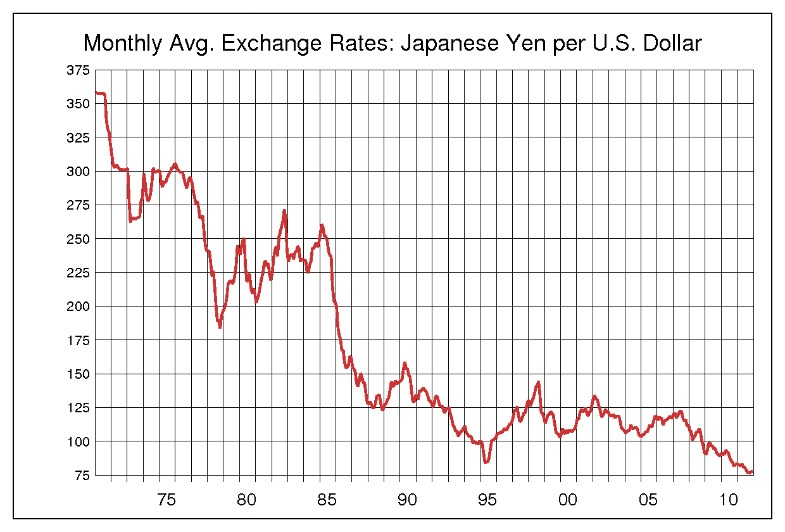

過去の、円ドル水準を調べてみると、2000年以降では、

2002年4月に133円52銭が最安値

2012年10月に75円32銭が最高値

と大きな開きがあるので、今、1ドル80円前後で、ドル建て金融商品を買っても、今後、円安になるのか円高になるのか、誰も予想できないじゃないですか。

過去の円ドル相場のグラフを見てみてください。

こうしたリスクを、少しでも抑える手法が「ドルコスト平均法」なんです。

たとえば、毎月1000ドルを長期で積み立てた場合、その該当期間の最高値・最安値の中間値近辺におさまるんです。

エクセルで計算してみると分かりますが、為替変動の影響を低く抑えることができます。

全く変動を受けない訳ではないが、影響を抑える方法が、「ドルコスト平均法」なんですね。

この「ドルコスト平均法」を活かすには、長期の海外投資積立、少なくとも10年以上の積立投資で活用すると、購入時の為変動の影響を抑えることができて、かつ、金利が高い(年5〜10%の利回りなんて、海外には普通にありますよ)商品ならば、複利の力で増やすことができます。

単純計算ですが、年7.2%の利回りで100万円を預けた場合(毎年の積立ではないですよ)、10年後には約2倍の約200万円になります!!

為替で儲けようなんて、考えなくてもすむ訳なんですね。

「長期で同一金額を買い続け、変動リスクを最小限に抑える」投資法。

皆さんも、資産を殖やす際に、ドルコスト平均法を、是非、活用してみてください。

投資を行う際に、どうしても、その金融商品を、

>安く買って高く売りたい

とか、

>高く売って安く買いたい

という欲が出ますよね。

でも、どこが安値で、どこが高値かなんて、誰も分からないじゃないですか。

特に、金利の高い海外の金融商品、例えば、オーストラリア国債とか、海外でしか買えない金融商品などは、当然、為替変動の影響を受けてしまうので、為替変動で儲けることを考えなければ、つまり、金利が高いことで複利運用の恩恵を受けることだけを考えた場合、為替変動の影響を、どうやったら回避したらいいかを考える必要があるわけですよ。

過去の、円ドル水準を調べてみると、2000年以降では、

2002年4月に133円52銭が最安値

2012年10月に75円32銭が最高値

と大きな開きがあるので、今、1ドル80円前後で、ドル建て金融商品を買っても、今後、円安になるのか円高になるのか、誰も予想できないじゃないですか。

過去の円ドル相場のグラフを見てみてください。

こうしたリスクを、少しでも抑える手法が「ドルコスト平均法」なんです。

たとえば、毎月1000ドルを長期で積み立てた場合、その該当期間の最高値・最安値の中間値近辺におさまるんです。

エクセルで計算してみると分かりますが、為替変動の影響を低く抑えることができます。

全く変動を受けない訳ではないが、影響を抑える方法が、「ドルコスト平均法」なんですね。

この「ドルコスト平均法」を活かすには、長期の海外投資積立、少なくとも10年以上の積立投資で活用すると、購入時の為変動の影響を抑えることができて、かつ、金利が高い(年5〜10%の利回りなんて、海外には普通にありますよ)商品ならば、複利の力で増やすことができます。

単純計算ですが、年7.2%の利回りで100万円を預けた場合(毎年の積立ではないですよ)、10年後には約2倍の約200万円になります!!

為替で儲けようなんて、考えなくてもすむ訳なんですね。

「長期で同一金額を買い続け、変動リスクを最小限に抑える」投資法。

皆さんも、資産を殖やす際に、ドルコスト平均法を、是非、活用してみてください。

タグ:ドルコスト平均法