年金空白 対策にトヨタが動き出した!! [年金問題]

年金支給の開始年齢が、段階的に、65才へ引き上げられることが決まってから久しいですが、多くの企業では定年退職年齢を60才としているので、60才から64才までの5年間が、「年金空白」期間となってしまいます!! この対策に、トヨタ自動車が動き出したと報道されました。

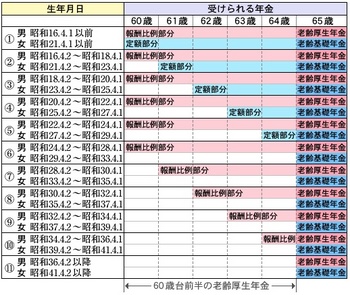

★年金支給年齢

年金支給年齢について、おさらいしてみましょう。

下の表は、厚生労働省の資料を元に作成されたものですが、段階を追って、支給年齢が65才に引き上げられていますね。

年金制度の詳しい説明は割愛しますが、受給資格を有する場合、公的年金がフルに支給されるのは、65才になってからになりますが、多くの企業では、定年が60才と規定され、希望者は65才まで働けるようになる(2013年度より法律が改正され、希望者全員を雇用しなければならなくなる)のですが、賃金の大幅減額は、避けられないかもしれません。

また、健康年齢(健康で普通の生活ができる年齢)を考えると、いつまでもサラリーマンを続けたくないと考える方も多いのではないでしょうか。

★トヨタの対策

そこで必要になるのが、60才から64才までの空白期間について、どのように生活費を稼ぐのかという対策です。

トヨタが、その答えのひとつを提案しましたが、その内容は読売新聞によると、

「在職中に一定額を毎月積み立てて定年退職後に支給する制度。60~64歳の5年間、既存の企業年金に、新設する制度から7万円程度を加えることで、公的年金並みの月額約21万円を受け取れるようにする。18歳で入社した場合、毎月約8300円ずつ、42年間で計約420万円を積み立てる設定だが、具体的な金額は今後詰める。全社員を対象とするが、実際の利用は希望制とする予定だ。」

となっています。

この制度、「あと5年も、会社にいたくない」と考える方には、朗報かもしれませんね!

ただ、気をつけなければならないのは、昨今の晩婚化で、60〜64才でも、子供が学校に通っているなど、養育費が必要な場合は、その対策が必要なことです。

老後の生活費については、様々な機関が算出していますが、やや余裕を持たせるには、月額30万円くらいが必要と言われていますから、このトヨタの制度でも、月々9万円の補填が必要で、年間108万円、5年間で540万円を蓄えておく必要があります。

もちろん、子供の養育費以外にも、

・(持ち家の場合)自宅の修繕費

・自家用車の買替え費

・有料老人ホームのお世話になる場合は入居費や月額費用

などが必要な場合なので、これらを蓄えておかなければなりませんね。

個人的な試算ですが、トヨタの制度がない場合、子供の養育費がない前提でも、60〜64才で必要な資金は、2000万円は必要と思いますよ!!

・月々の生活費:30万円=5年で1800万円

・自家用車の買替え費用:100万円(中古車を前提)

・持ち家の修繕費:100万円

これ以外にも、生活をする上で、様々な費用が発生しますから、ざっくりですが、60才時点で3000万円ほど持っていないと、不安だと思いますね!!

★年金制度と生活費を学んでみよう!

年金問題に関する本を、いくつか挙げておきましょう。

年金制度と貯蓄について、幅広く学ぶには、こちらをどうぞ。

「年金制度改革」に関する内容は、こちら。

生活費などの算出には、こちらをどうぞ。

生活費を確保する方法として、「年金の繰り上げ受給」を利用する方法もありますが、

・減額率=0.5%×繰上月数(5年間繰上げた場合30%) 生涯、減額されます。

・障害基礎年金の請求権がなくなります。

などの制約があるので、注意が必要ですね。

★苦言ですが・・・

個人的な見解ですが、昭和50年代までは、年金に頼って生活をするといった考えは、主流ではなかった感じがして、家族が、祖父母と孫たちが一緒に生活をしていたので、みんなで家計を支えていたと思うのですよね。

ここ10年くらいで、年金が着目され、年金で生活をすることが、当たり前のように言われていますが、年金とは「保険」ですから、何かあった時の補填として考えた方がいいのではないでしょうか?

なんか、ここ10年ほど、「国に頼る。国がなんとかすべきだ。」といった考え方が横行している感がありますが、国は個々人には、何もしないことが、歴史を見ても明らかなので、昨今の風潮には違和感を感じざるを得ません!!

この意味でも、トヨタの施策は正しい方向・考え方だと思いますよ!!

たいたい、国民年金なんて、月額2万円も納めていない訳で、40年納めても960万円にしかならないのに、65才以降の生涯を、この保険で生活費の全てを賄おうなんて、図々しいのではないでしょうか!?

★年金支給年齢

年金支給年齢について、おさらいしてみましょう。

下の表は、厚生労働省の資料を元に作成されたものですが、段階を追って、支給年齢が65才に引き上げられていますね。

年金制度の詳しい説明は割愛しますが、受給資格を有する場合、公的年金がフルに支給されるのは、65才になってからになりますが、多くの企業では、定年が60才と規定され、希望者は65才まで働けるようになる(2013年度より法律が改正され、希望者全員を雇用しなければならなくなる)のですが、賃金の大幅減額は、避けられないかもしれません。

また、健康年齢(健康で普通の生活ができる年齢)を考えると、いつまでもサラリーマンを続けたくないと考える方も多いのではないでしょうか。

★トヨタの対策

そこで必要になるのが、60才から64才までの空白期間について、どのように生活費を稼ぐのかという対策です。

トヨタが、その答えのひとつを提案しましたが、その内容は読売新聞によると、

「在職中に一定額を毎月積み立てて定年退職後に支給する制度。60~64歳の5年間、既存の企業年金に、新設する制度から7万円程度を加えることで、公的年金並みの月額約21万円を受け取れるようにする。18歳で入社した場合、毎月約8300円ずつ、42年間で計約420万円を積み立てる設定だが、具体的な金額は今後詰める。全社員を対象とするが、実際の利用は希望制とする予定だ。」

となっています。

この制度、「あと5年も、会社にいたくない」と考える方には、朗報かもしれませんね!

ただ、気をつけなければならないのは、昨今の晩婚化で、60〜64才でも、子供が学校に通っているなど、養育費が必要な場合は、その対策が必要なことです。

老後の生活費については、様々な機関が算出していますが、やや余裕を持たせるには、月額30万円くらいが必要と言われていますから、このトヨタの制度でも、月々9万円の補填が必要で、年間108万円、5年間で540万円を蓄えておく必要があります。

もちろん、子供の養育費以外にも、

・(持ち家の場合)自宅の修繕費

・自家用車の買替え費

・有料老人ホームのお世話になる場合は入居費や月額費用

などが必要な場合なので、これらを蓄えておかなければなりませんね。

個人的な試算ですが、トヨタの制度がない場合、子供の養育費がない前提でも、60〜64才で必要な資金は、2000万円は必要と思いますよ!!

・月々の生活費:30万円=5年で1800万円

・自家用車の買替え費用:100万円(中古車を前提)

・持ち家の修繕費:100万円

これ以外にも、生活をする上で、様々な費用が発生しますから、ざっくりですが、60才時点で3000万円ほど持っていないと、不安だと思いますね!!

★年金制度と生活費を学んでみよう!

年金問題に関する本を、いくつか挙げておきましょう。

年金制度と貯蓄について、幅広く学ぶには、こちらをどうぞ。

|

一番やさしい年金の本―国の年金制度と、賢いお金の貯め方の両方がわかる! 新品価格 |

「年金制度改革」に関する内容は、こちら。

|

新品価格 |

生活費などの算出には、こちらをどうぞ。

|

新品価格 |

生活費を確保する方法として、「年金の繰り上げ受給」を利用する方法もありますが、

・減額率=0.5%×繰上月数(5年間繰上げた場合30%) 生涯、減額されます。

・障害基礎年金の請求権がなくなります。

などの制約があるので、注意が必要ですね。

★苦言ですが・・・

個人的な見解ですが、昭和50年代までは、年金に頼って生活をするといった考えは、主流ではなかった感じがして、家族が、祖父母と孫たちが一緒に生活をしていたので、みんなで家計を支えていたと思うのですよね。

ここ10年くらいで、年金が着目され、年金で生活をすることが、当たり前のように言われていますが、年金とは「保険」ですから、何かあった時の補填として考えた方がいいのではないでしょうか?

なんか、ここ10年ほど、「国に頼る。国がなんとかすべきだ。」といった考え方が横行している感がありますが、国は個々人には、何もしないことが、歴史を見ても明らかなので、昨今の風潮には違和感を感じざるを得ません!!

この意味でも、トヨタの施策は正しい方向・考え方だと思いますよ!!

たいたい、国民年金なんて、月額2万円も納めていない訳で、40年納めても960万円にしかならないのに、65才以降の生涯を、この保険で生活費の全てを賄おうなんて、図々しいのではないでしょうか!?

年金減額 物価スライド制 [年金問題]

年金減額。なんだか、衆議院解散の騒動のなかで、こそっと改正してしまった感じがありますが、この年金減額は、物価スライド制に基づくもので、将来の年金財政に影響を及ぼす重要な法案と言われています。

年金減額に関する法案ですが、その内容は、物価スライド制に基づき、来年2013年10月から年金を減額すると、与野党が合意しましたもので、2013年10月には現行の給付水準よりも1%減額し、2014年4月にはさらに1%、そして2015年4月には0.5%減額する予定となっています。合計で2.5%もの減額が行われることになりますね。

この減額案は、もともとは今年から始まる予定で、2012年に0.9%、2013年に0.8%、2014年にも0.8%と、同じように3回で合計2.5%を引き下げる案でした。しかしながら、国会審議が、ねじれ国会などを理由にしてもたつき、法案通過する見通しが立たなくなったので、2013年10月開始と1年間遅らせたわけです。

元々年金制度には、物価に合わせて受給額が変わる「物価スライド制」が採用されていることはご存知かもしれません。

「物価スライド制」とはなんでしょう。

年金の受給額は、現役時代の納付額だけで計算されるものではなく、毎年の日本国内の物価を考慮して、変動するようになっているんですね。

インフレで物価が上がり続けている間は、年金受給額はそれに合わせて引き上げられ、デフレになり物価が下がっている間は、年金の受給額はそれに合わせて引き下げられます。

政府発表や報道されている通り、日本はデフレからの脱却に喘いでいる訳で、そのため、物価の下がった額に合わせて、年金受給額を引き下げる必要がある訳です。

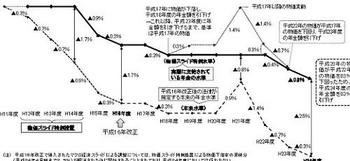

この図は、政府がまとめたもので、年金の「本来の水準」、物価に合わせて引き下げられるべきだった幅(点線)と、2000年以降「特例措置」として引き下げを見送ったために実際に行われている受給水準(実線)を表しています。

2000年(平成12年)から2002年(平成14年)までの2年間を見ると、点線で表わされている本来の受給額は、かなり下回っていますよね。これは、この時期にデフレが続いたので物価スライド制を実行するなら、2年間で1.4%の受給額を引き下げないといけなかったことを意味しています。

しかし、当時の自民党政権が「特例措置」として、引き下げを実行しませんでした。そのために、実際の受給額である実線は、この2年間は水平になっています。

2002年以降も、点線で表わされた「本来の受給水準」は下がり続けていますが、日本がその後もずっとデフレにあり、年金受給額が引き下げられるはずだったことを意味します。

一方、特例水準の実線は2002年以降は引き下げが始まりましたが、それでも点線には追い付いていません。つまり、「本来の」水準には2012年になってもまだ戻っていないことになります。2012年には、点線と実線の差は2.5%にまで開いてしまいました。今回の政府案は、その2.5%をなくすためのものです。

でもこの物価水準って、どうやって計算し決めているのでしょうね。。

政府発表なんて、本当に信じていいものなのかどうか、数字なんて前提条件を少しいじるだけで、どうにでもなってしまうものなんですよ、本当に。。。

年金減額に関する法案ですが、その内容は、物価スライド制に基づき、来年2013年10月から年金を減額すると、与野党が合意しましたもので、2013年10月には現行の給付水準よりも1%減額し、2014年4月にはさらに1%、そして2015年4月には0.5%減額する予定となっています。合計で2.5%もの減額が行われることになりますね。

この減額案は、もともとは今年から始まる予定で、2012年に0.9%、2013年に0.8%、2014年にも0.8%と、同じように3回で合計2.5%を引き下げる案でした。しかしながら、国会審議が、ねじれ国会などを理由にしてもたつき、法案通過する見通しが立たなくなったので、2013年10月開始と1年間遅らせたわけです。

元々年金制度には、物価に合わせて受給額が変わる「物価スライド制」が採用されていることはご存知かもしれません。

「物価スライド制」とはなんでしょう。

年金の受給額は、現役時代の納付額だけで計算されるものではなく、毎年の日本国内の物価を考慮して、変動するようになっているんですね。

インフレで物価が上がり続けている間は、年金受給額はそれに合わせて引き上げられ、デフレになり物価が下がっている間は、年金の受給額はそれに合わせて引き下げられます。

政府発表や報道されている通り、日本はデフレからの脱却に喘いでいる訳で、そのため、物価の下がった額に合わせて、年金受給額を引き下げる必要がある訳です。

この図は、政府がまとめたもので、年金の「本来の水準」、物価に合わせて引き下げられるべきだった幅(点線)と、2000年以降「特例措置」として引き下げを見送ったために実際に行われている受給水準(実線)を表しています。

2000年(平成12年)から2002年(平成14年)までの2年間を見ると、点線で表わされている本来の受給額は、かなり下回っていますよね。これは、この時期にデフレが続いたので物価スライド制を実行するなら、2年間で1.4%の受給額を引き下げないといけなかったことを意味しています。

しかし、当時の自民党政権が「特例措置」として、引き下げを実行しませんでした。そのために、実際の受給額である実線は、この2年間は水平になっています。

2002年以降も、点線で表わされた「本来の受給水準」は下がり続けていますが、日本がその後もずっとデフレにあり、年金受給額が引き下げられるはずだったことを意味します。

一方、特例水準の実線は2002年以降は引き下げが始まりましたが、それでも点線には追い付いていません。つまり、「本来の」水準には2012年になってもまだ戻っていないことになります。2012年には、点線と実線の差は2.5%にまで開いてしまいました。今回の政府案は、その2.5%をなくすためのものです。

でもこの物価水準って、どうやって計算し決めているのでしょうね。。

政府発表なんて、本当に信じていいものなのかどうか、数字なんて前提条件を少しいじるだけで、どうにでもなってしまうものなんですよ、本当に。。。

タグ:年金問題

厚生年金基金 廃止 年金財政悪化 [年金問題]

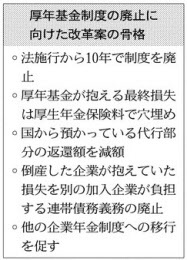

厚生年金廃止? 恐ろしいニュースが飛び込んできました。

でも、よく読んだら、厚生年金が廃止されるのではなく、厚生年金基金制度を10年で廃止するとの改革案を、厚生労働省がまとめたとのニュースでした(やや安心)。

でも、安心していられないのは、この改革案は、公的年金財政の悪化に歯止めをかける狙いがあるとされ、厚生年金基金に任せきりでは、財政状況が改善しないと判断をしたと報じられています。

AIJ投資顧問の問題では、年金消失がニュースとなり、積み立て不足を高利回り運用で挽回しようとする厚生年金基金の体質が取り沙汰されましたね。

厚生年金は、加入企業と社員が保険料を折半して積立ているので、本来は加入企業が補填したり、保険料を上げたりすべきなのですが、経営体力の弱い加入企業は、一発逆転にかけるしかなかったのでしょう。

ただ、厚生年金基金を廃止した場合、積立不足を起した基金の不足分は、会社員の公的年金である厚生年金保険料で穴埋めすることになるので、自己責任を原則とする企業年金制度の原理原則を崩すことになります。

これまでに自助努力で積み立て不足を解消してきた企業には不満が残り、今後、議論を呼びそうですね。

また、厚生年金基金が解散すると、現役の加入者も受給者も、公的年金に上乗せ給付している企業年金が受け取れなくなるそうです!!

基金が積み立て不足を払った後、財産が残っていれば、加入者と受給者の全員に分配されることにはなるのですが・・・。

厚労省は、自助努力で積立不足解消を基金に求めても、解決策にはならず、制度廃止の時期を遅らせれば、さらに公的年金財政が傷むおそれがあると判断した模様です。

社会保障が膨らみ続ける日本。もう、国に頼るのは辞めて、「自己責任」で老後を守ることを考えた方がいいでしょうね。

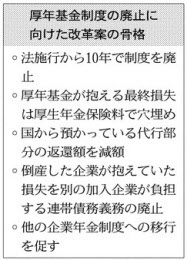

厚労省がまとめた、厚生年金制度の廃止に無メタ改革案の骨格(2012.10.28付 日本経済新聞電子版より)

でも、よく読んだら、厚生年金が廃止されるのではなく、厚生年金基金制度を10年で廃止するとの改革案を、厚生労働省がまとめたとのニュースでした(やや安心)。

でも、安心していられないのは、この改革案は、公的年金財政の悪化に歯止めをかける狙いがあるとされ、厚生年金基金に任せきりでは、財政状況が改善しないと判断をしたと報じられています。

AIJ投資顧問の問題では、年金消失がニュースとなり、積み立て不足を高利回り運用で挽回しようとする厚生年金基金の体質が取り沙汰されましたね。

厚生年金は、加入企業と社員が保険料を折半して積立ているので、本来は加入企業が補填したり、保険料を上げたりすべきなのですが、経営体力の弱い加入企業は、一発逆転にかけるしかなかったのでしょう。

ただ、厚生年金基金を廃止した場合、積立不足を起した基金の不足分は、会社員の公的年金である厚生年金保険料で穴埋めすることになるので、自己責任を原則とする企業年金制度の原理原則を崩すことになります。

これまでに自助努力で積み立て不足を解消してきた企業には不満が残り、今後、議論を呼びそうですね。

また、厚生年金基金が解散すると、現役の加入者も受給者も、公的年金に上乗せ給付している企業年金が受け取れなくなるそうです!!

基金が積み立て不足を払った後、財産が残っていれば、加入者と受給者の全員に分配されることにはなるのですが・・・。

厚労省は、自助努力で積立不足解消を基金に求めても、解決策にはならず、制度廃止の時期を遅らせれば、さらに公的年金財政が傷むおそれがあると判断した模様です。

社会保障が膨らみ続ける日本。もう、国に頼るのは辞めて、「自己責任」で老後を守ることを考えた方がいいでしょうね。

厚労省がまとめた、厚生年金制度の廃止に無メタ改革案の骨格(2012.10.28付 日本経済新聞電子版より)

タグ:年金制度